資料方面:2020年1-10月中國紙漿進口數量為2531萬噸,相比上年同期增長了288萬噸,增幅為12.9%;進口金額為13006318千美元,相比上年同期減少了1614746千美元,降幅為11%;2020年1-10月中國紙漿進口均價為5138.81千美元/萬噸。

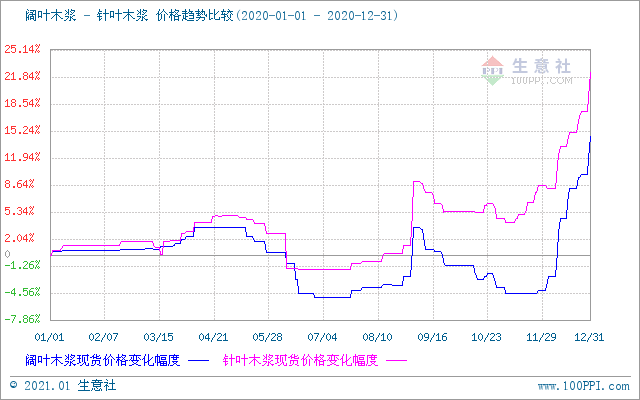

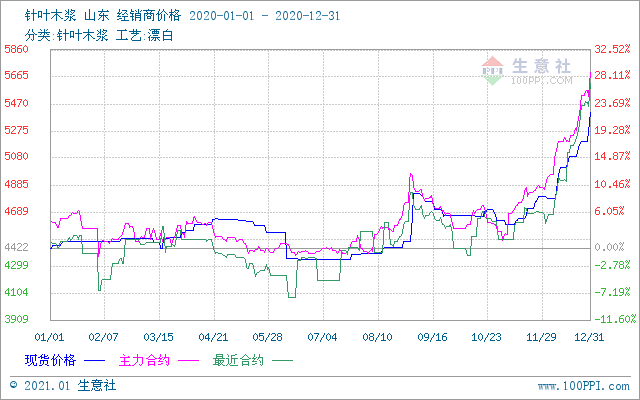

由2020年木漿價格走勢圖可以看出,年初針葉木漿和闊葉木漿價格延續了2019年末的上漲動力震盪上行,上半年受國內外疫情影響基本處於消耗庫存為主,隨著進口貨物到港的恢復,針葉木漿和闊葉木漿均在6月迎來了價格最低點。市場需求的利好和紙漿期貨的走高,直至年底木漿價格大幅上漲,迎來全年最高點。12月31日針葉木漿山東地區市場均價為5412.5元/噸,與年初(1月1日針葉木漿市場均價為4422.5元/噸)均價相比上漲了22.36%。而12月31日闊葉木漿山東地區市場均價為4262.5元/噸,與年初(1月1日闊葉木漿市場均價為3675元/噸)市場均價相比上漲了14.58%。

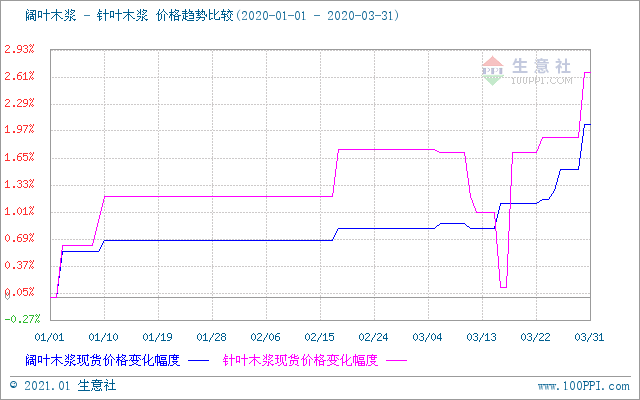

第一季度木漿價格震盪上行

第一季度針葉木漿和闊葉木漿整體價格整體處於上行趨勢,1月開始木漿現貨價格受紙漿期貨價格增倉上漲影響,價格稍有上探。再加之春節假期的提前到來,下游紙廠基本處於補庫週期,木漿庫存方面有所下降,帶動價格利好像上。春節假期結束之後,由於國內外疫情持續發展對消費業和第三產業影響較大,進口紙漿到貨有所推遲。國內交通受限,下游推遲復工,下有紙企對紙漿需求減弱,國外漿廠報價基本持平,國內木漿現貨價格也基本保持平穩。

3月開始下游紙企開工遲緩,成為影響紙漿市場活躍的主要原因,因此貿易商下調針葉木漿價格,利於增加產品出貨量。隨著疫情的緩解,各企業開工率不斷提升,需求量上漲,現貨價格也得到恢復提升,在一波紙廠補庫完成之後,市場回歸平穩,多以剛需採購為主。

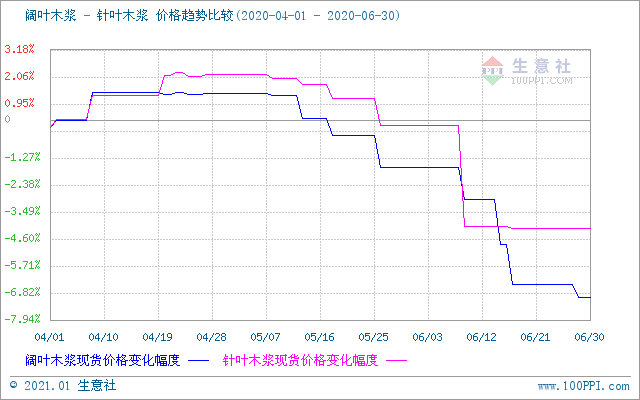

第二季度木漿價格先穩後降,迎來全年最低點

4月初多個木漿品牌外盤報價均有上漲,紙廠需求量有所上升,帶動木漿現貨市場價格稍有上調。但隨著國內紙漿庫存的充裕,下游回歸剛需採購,交投逐漸轉為清淡,直至4月末木漿現貨價格基本處於平穩運行。五一假期結束之後,市場銷售和需求情況仍然不理想,港口庫存積壓,業者持悲觀心態,紙漿市場持續低靡。隨著國內複學未如預期,文化用紙市場沒有出現需求,多數紙企生產不積極,隨時面臨停產的可能,再加上成品紙庫存一直沒得到有效的釋放,仍然存在庫存的壓力,致使木漿現貨價格開始持續走低。直至6月末木漿現貨價格降到了全年最低點,參考均價針葉木漿銀星4350元/噸,闊葉木漿3530元/噸。

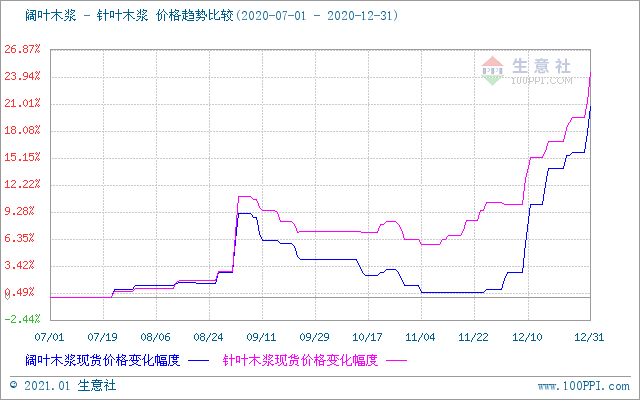

第三、四季度木漿價格漲跌互現,臨近年末迎來大漲

進入第三季度開始,木漿價格基本回歸平穩,由於市場走貨不佳,需求不足等原因,價格沒有明顯的變動,經銷商多持觀望態度。在7月下旬價格方面稍有上探,而價格的小幅上探有可能是近期文化紙漲價函的發佈而有所帶動。隨後價格再次回穩,8月中旬由於紙漿期貨的上漲和外盤報價的提漲,帶動現貨木漿價格跟隨上行,但之後與紙漿期貨價格相比,現貨價格跟進乏力。8月末至9月初木漿現貨價格出現了一波較為強勢的上漲,紙漿期貨價格一度封至漲停,國內旺季需求和海外需求恢復,下游成品紙市場行情開始向好。但在高位平穩了一段時間後臨近9月中旬出現回落,由於市場出貨節奏和價格接受情況還在消化,在價格的大幅上調後出現回檔來平穩市場出貨,之後一直處於震盪下行的狀態。

10月在雙節假期結束之後,市場整體處於反彈回升的狀態,木漿價格也跟隨反彈。節後資金面逐漸回流,木漿價格開始起穩回升。但隨著月末國內主港到貨量相對增多,貨源充足,貿易商出貨壓力增大,為增加出貨量因此貿易商紛紛下調價格。再加之紙漿期貨價格的不斷走低,現貨市場價格承壓下行。11月木漿價格再次歸於平穩,中旬開始針葉木漿價格呈現階梯式上行,上行幅度不斷加大。外盤報價陸續公佈和人民幣匯率的影響,各木漿價格均出現提價現象。12月上旬木漿現貨價格迎來了上漲小高潮,在全球經濟復蘇的狀態下,市場宏觀情緒偏暖,紙漿期貨主力合約繼續強勢拉漲,進口木漿外盤報價相繼上漲,帶動現貨市場報價上揚。再加之禁塑令、限廢令以及海運費報漲消息和下游部分紙企頻發漲價函等因素影響,使得木漿不斷持續上行。

期貨方面,12月31日上期所紙漿期貨sp2103主力合約開盤價5586元/噸,昨結算價5526元/噸,成交318,648手,持倉157,094手。sp2101合約開盤價5520元/噸,昨結算價5450元/噸,成交1,853手,持倉5,989手。

綜上所述:2020年上半年木漿行業受國內外疫情影響,市場整體走勢稍顯低靡,木漿供過於求的情況並沒有得到相應的改善,市場上仍處於去庫存的狀態。下半年市場面對疫情心態有所好轉,巴西和智利地區發運量穩定,國內下游成品紙市場提價涵持續,外盤紙漿廠報價價格持續提漲,帶動木漿現貨市場價格震盪上行。雖然漲跌互現持續不斷,但是在2020年最後一個月,木漿價格猶如坐上“小火箭”一路上升。但是2021年全球新增木漿產能較大,再加上紙漿期貨盤面漲幅超過基本面利好的合理範圍,預計2021年第一季度進口木漿現貨價格上行空間有限,隨後可能會逐漸回歸合理區間。

(文章來源:生意社)

|

網站流量:466215

網站流量:466215